Häufig gestellte Fragen zum Landkauf durch regionale Kommanditgesellschaft (KG)

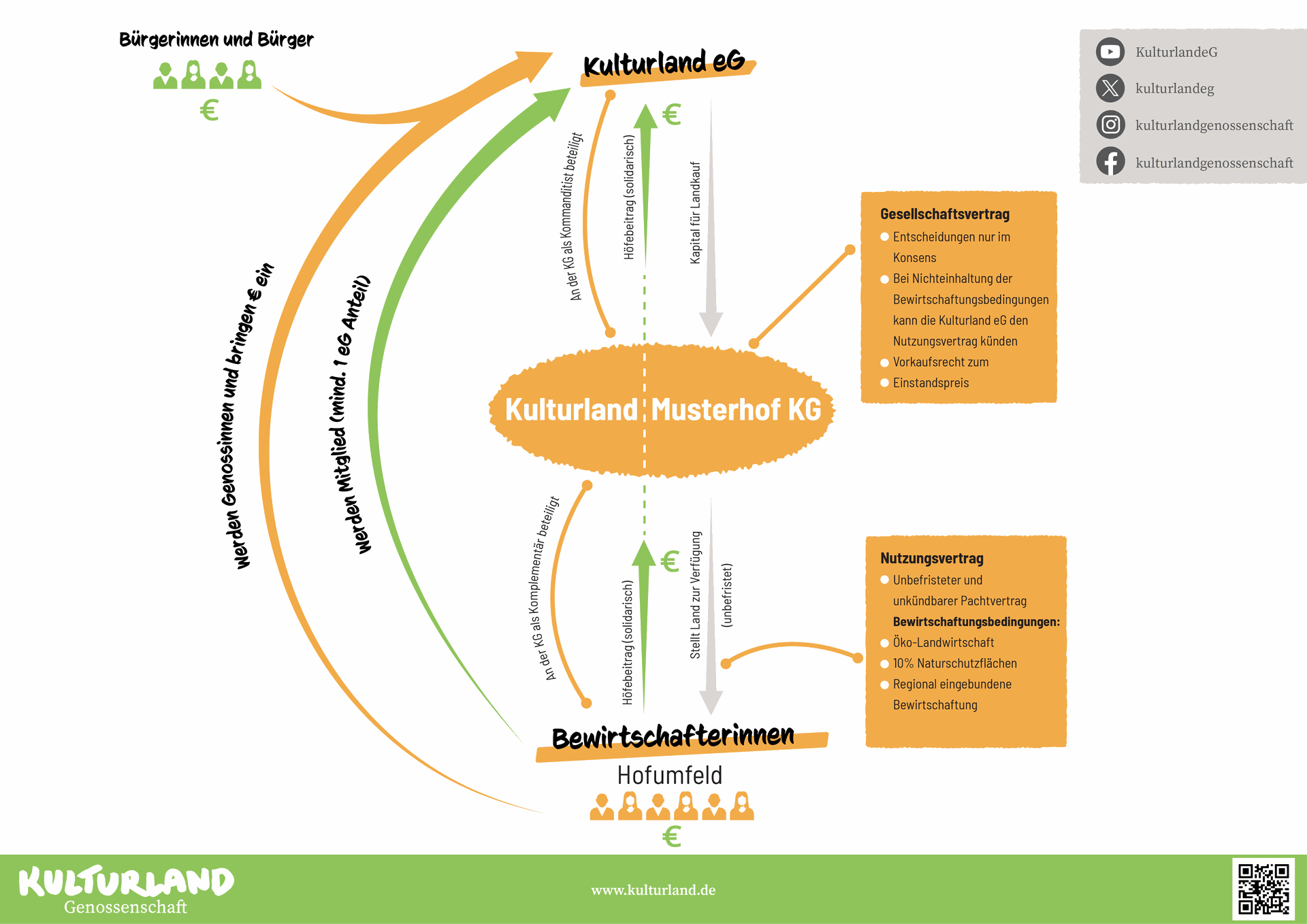

Für den Landkauf gründen wir eine regionale Kommanditgesellschaft, die „Kulturland ... KG“ (z.B. Kulturland Hohenlohe KG). Die jeweiligen Bewirtschafterïnnen sind als Komplementäre, die Genossenschaft ist als Kommanditistin beteiligt. Die Bewirtschafterïnnen sind als Komplementäre der KG faktisch ihre eigenen Verpächter und können daher unbefristet und unkündbar über das Land verfügen, solange sie ökologisch und regional eingebunden wirtschaften. Die Kulturland eG als Kommanditistin fungiert als Geldgeber und Wächterorganisation, um zu gewährleisten, dass die Bewirtschaftungsbedingungen eingehalten werden, denn Entscheidungen können in der KG nur im Konsens getroffen werden.

Kann Land zu einem späteren Zeitpunkt in Privateigentum übernommen werden?

Grundsätzlich nein, denn wir möchten gemeinschaftliches Bodeneigentum entwickeln und damit Verbraucher, Bürger und Unterstützer in verbindlicher Weise an Höfen beteiligen. So können sie auch eine langfristige Verbindung zu den Höfen aufbauen.

Bei hofnahen Grundstücken ist es jedoch denkbar, dass eine Fläche besser im Privateigentum aufgehoben ist, z.B. um dort Gebäude zu errichten. In einem solchen Fall können wir uns auf eine spätere Übernahme in Privateigentum verständigen. Der Übernahmepreis wäre dann der ggf. gutachterlich ermittelte aktuelle Marktpreis der Teilfläche.

Warum eine eigens gegründete Gesellschaft?

Laut Grundstücksverkehrsrecht dürfen nur aktive Landwirte landwirtschaftliche Flächen kaufen, da die Rechtsprechung davon ausgeht, dass nur Land im Eigentum aktiver Landwirte zu einer "gesunden Agrarstruktur" beiträgt, und die ist das Ziel des Agrarstrukturgesetzes von 1961. Diese „landwirtschaftliche Privilegierung“ wird durch ein Vorkaufsrecht umgesetzt: falls der Käufer Nichtlandwirt ist, darf ein anderer aktiver Landwirt in den Kaufvertrag einsteigen.

Die Kulturland eG ist allerdings ebenfalls Nichtlandwirtin. Sie möchte bewusst kein aktiver Landwirt sein, denn die Verantwortung für die Bewirtschaftung soll in den Händen der Bauern und Bäuerinnen liegen; die Genossenschaft ist der ruhige Eigentumsträger im Hintergrund und konzentriert sich auf die dauerhafte Absicherung des gemeinschaftlichen Bodeneigentums mit Genossenschaftsanteilen.

Doch wie kann das gehen, wenn die Genossenschaft nach Rechtslage selber gar nicht kaufen darf? Wir lösen dieses Problem, indem wir im Vorfeld des Landkaufs eine KG gründen, die vom aktiven Landwirt vor Ort vertreten wird. Diese KG kann nach laufender Rechtsprechung einem aktiven Landwirt gleichgestellt werden, da sie in Verbindung mit den vielseitigen gesellschaftlichen Leistungen eines regionalen Biobetriebs genauso zu einer "gesunden Agrarstruktur" beiträgt, inbesondere im Kontext der aktuellen agrarstrukturellen Zielsetzungen des Agrarberichts der Bundesregierung.

Damit bleibt die Verfügung über das Eigentum in bäuerlicher Hand, ohne dass der Bauer den Kaufpreis aufbringen muss. Als geschäftsführende Partei der KG hat der Bauer ein eigentumsähnliches Nutzungsrecht an den gesicherten Flächen, unabhängig davon wie sich die Genossenschaft entwickelt.

Wie ist diese Gesellschaft aufgebaut?

Die Kommanditgesellschaft hat sich im kaufmännischen Bereich entwickelt: Ein Kaufmann gibt dem anderen Geld, damit dieser seine Geschäfte führen kann. Er tut dies in Form einer Beteiligung, so dass er am Gewinn (und Verlust) des Geschäfts beteiligt ist. Der geschäftsführende Kaufmann ist der „Komplementär“, der Geldgeber der „Kommanditist“.

Wir übertragen diese Form in die Landwirtschaft: Der Bauer ist der Komplementär, der mit den Flächen wirtschaften kann. Wir sind die Kommanditistin, die die nötigen finanziellen Mittel zum Landkauf über eine Beteiligung einbringt.

Das gesamte Kapital für den Flächenkauf kommt von der Kulturland eG. Als Komplementär leistet die Bäuerin keine Einlage. Dies ist für eine KG etwas ungewöhnlich, aber möglich. Es sorgt für eine einfache und klare Struktur.

Die im Handelsregister einzutragende Haftungssumme der Kommanditistin ist auf 5.000 € begrenzt. Dies verringert die Notar- und Gerichtskosten. Da die KG keine weiteren Geschäfte betreibt, braucht sie auch kein höheres Haftungskapital.

Das Eigentum der KG beschränkt sich auf die landwirtschaftlichen Nutzflächen. Für jeden Hof gründen wir entweder eine eigene Gesellschaft; oder es gibt im Umfeld bereits eine unserer KGs, dann streben wir eine Erweiterung dieser KG zu einer hofübergreifenden “Regional-KG” an. Die Bäuerin steigt in diesem Fall als zusätzliche Komplementärin in die bestehende KG ein und vertritt gemeinsam mit dem/den bisherigen Komplementären die Gesellschaft.

Wie läuft der Landkauf ab und welche Hürden gilt es zu nehmen?

Der Landkauf erfolgt in enger Abstimmung mit den aktiven Landwirten und dem Verkäufer, bis der Kaufvertrag schließlich beurkundet ist.

Anschließend muss der Landkauf noch von den zuständigen Behörden genehmigt werden. Wie im vorigen Punkt ausgeführt, gewährleisten wir die landwirtschaftliche Privilegierung nach dem Grundstücksverkehrsgesetz (GrdstVG) dadurch, dass wir mit der KG zwar eine nichtlandwirtschaftliche Besitzgesellschaft gründen, deren Geschicke jedoch maßgeblich durch die aktiven Landwirte bestimmt werden. Dies wird gesellschaftsvertraglich so geregelt und garantiert. Dadurch wird gewährleistet, dass eine "ungesunde Verteilung des Grund und Bodens" (§ 9 GrdstVG) nicht erfolgt. Dies wird politisch auch durch die sog. agrarpolitischen Berichte der Bundesregierung bestätigt.

Trotz aller Überzeugung von der Genehmigungsfähigkeit unserer Vorhaben sehen wir uns gelegentlich auch mit anderen Rechtsansichten konfrontiert , so dass uns eine Genehmigung zunächst verweigert wird. Dies liegt auch daran, dass das GrdstVG eher vage in seiner Formulierung ist, und die Landesgesetzgeber bisher eher wenig auf ihre Gesetzgebungskompetenz zurückgegriffen haben (Ausnahme Baden-Württemberg). Wir gehen dann in die rechtliche Auseinandersetzung mit den Genehmigungsbehörden und werden hierbei bestätigt durch eine besonnene Rechtsprechung des Bundesgerichtshofs und einzelner Oberlandesgerichte.

Wenn wir solche eine Klage führen müssen, kann sich ein Genehmigungsprozess ggf. verzögern.

Was passiert bei drohender Insolvenz?

Wenn wir von Insolvenz bedroht sind und die Insolvenz nur durch Flächenverkauf abwenden können, können wir laut Gesellschaftsvertrag unsere Kommanditeinlage in einzelnen KGs kündigen. Anders als bei der Kündigung des Pachtvertrages verlässt in diesem Fall nicht der Komplementär, sondern der Kommanditist die KG. Der ausscheidende Kommanditist muss ausgezahlt werden.

In dieser Situation hat die Bäuerin die Möglichkeit, einen neuen Kommanditist zu finden, der die Einlage ablöst; das Land in ihr Eigentum zu überführen; oder auch einen anderen ihr zusagenden Käufer zu suchen. Ist sichergestellt, dass die Flächen dabei weiterhin „regional eingebunden Bio“ bewirtschaftet werden, dann erfolgt der Verkauf bzw. die Abfindung nach § 10 Abs. 2 zum Buchwert, also zum ursprünglichen Anschaffungspreis plus Kaufnebenkosten. (Für den Fall einer Hyperinflation à la 1920er Jahre mit Geldentwertung behalten wir uns vor, mindestens den aktuellen Ertragswert des Landes anzusetzen.)

Das heißt im Klartext: Wer mit uns Land kauft, ist in Bezug auf diese Flächen von weiteren Preissteigerungen am Bodenmarkt nicht mehr betroffen. Diese Kaufoption kann auf Wunsch und Kosten der Bäuerin auch grundbuchlich auf den erworbenen Grundstücken gesichert werden.

Was passiert bei Nichteinhaltung der Bewirtschaftungsbedingungen?

Die in § 4 des Pachtvertrags formulierten Bewirtschaftungsbedingungen sind:

- Beibehaltung des Ökolandbaus.

- Bewirtschaftung von Naturschutzflächen im Umfang von 10% der gesicherten Fläche.

- Jährliche Umsetzung von mindestens zwei von sechs möglichen Aktivitäten zur regionalen Einbindung (offener Hof, regionale Vermarktung, pädagogische Arbeit, Sortenerhalt, Kulturveranstaltungen, Soziale Landwirtschaft).

Diese Bedingungen gewährleisten, dass das Land im Sinne des „regional eingebundenen Ökolandbaus“ bewirtschaftet wird. Dieses Versprechen gibt die Kulturland eG ihren Mitgliedern, die die Genossenschaftsanteile zeichnen. Daher müssen diese Bedingungen vertraglich vereinbart werden, und die eG muss die Möglichkeit haben, die Flächen einem anderen Landwirt zu übertragen, falls die Bedingungen nicht eingehalten werden.

Dies geschieht im Ernstfall durch drei Schritte:

- Kündigung des Pachtvertrages auf der Grundlage von § 8 des Pachtvertrages in Verbindung mit § 4 Abs. 5 des Gesellschaftsvertrages.

- Ausschluss des Komplementärs aus der KG auf der Grundlage von § 8 Abs. 2 des Gesellschaftsvertrages.

- Aufnahme eines neuen Komplementärs in die KG nach § 9 Abs. 4 des Gesellschaftsvertrages.

Die Gesellschaft wird also in diesem Fall mit einem anderen Landwirt weitergeführt. Sollten wir keinen finden, ist die Gesellschaft aufgelöst, und der Boden muss verkauft werden.

Die Einhaltung der Bewirtschaftungsbedingungen muss von der Kulturland eG zunächst angemahnt werden. Werden sie im darauffolgenden Wirtschaftsjahr immer noch nicht eingehalten, ist die Kündigung zum Ende des laufenden Pachtjahres möglich.

Welche Rechte hat die Kulturland eG in der KG?

Als Komplementär bestimmt die Bäuerin grundsätzlich die Geschicke der KG. Tatsächlich spielt sich in der KG jedoch nicht viel Leben ab. Sie soll eine stabile Grundlage für das Flächeneigentum sein. Die Bewirtschaftung der Flächen geschieht nicht innerhalb der KG, sondern durch den landwirtschaftlichen Betrieb auf Basis des Pachtvertrages. Die KG ist also, auch wenn sie von der Bäuerin vertreten wird, quasi nur eine weitere Verpächterin von Betriebsflächen.

Beschlüsse der Gesellschafter werden einstimmig gefasst (§ 5 Abs. 7), Entscheidungen über wichtige Fragen sind daher nur einvernehmlich möglich. Dies gilt z.B. für Änderungen des Gesellschaftsvertrages selbst sowie für „außergewöhnliche Geschäfte“ nach § 4 Abs. 3, das sind Kauf/Verkauf von Grundstücken, Abschluss von Pachtverträgen und die Aufnahme von Verbindlichkeiten.

Sollte eine KG Flächen für mehrere Betriebe im Eigentum haben, dann werden alle betreffenden Bauern als Komplementäre aufgenommen (Regional-KG). Für diesen Fall gibt es differenzierte Entscheidungsregeln: im Prinzip ist Einmütigkeit unter allen Gesellschaftern erforderlich; für Geschäfte, die die Wirtschaftsflächen eines bestimmten Komplementärs betreffen (sogenannter Betroffener Komplementär), ist allerdings nur dessen Zustimmung und die der Kulturland eG erforderlich. Außerdem bestimmen wir für Regional-KGs seit 2023 einen der Kulturland-Vorstände zum Prokuristen, der die Gesellschaft zusammen mit einem Komplentär vertreten darf; auf diese Weise müssen sich nicht immer alle Bauern beim Notar versammeln, wenn ein neues Stückchen Land für einen von ihnen gekauft werden soll.

Ein besonderes Recht steht jedoch der Kulturland eG zu: Bei Nichteinhaltung der im Pachtvertrag vereinbarten Bewirtschaftungsbedingungen kann sie den Pachtvertrag unter Umgehung des Komplementärs kündigen (§ 4 Abs. 5). Dies ist notwendig, da der Landwirt sonst z.B. auf konventionelle Landwirtschaft umstellen und dabei eine Kündigung des Pachtvertrags durch die KG mit der Einstimmigkeitsregel blockieren könnte. Die Kulturland eG könnte sich dann nur noch durch Kündigung ihres Gesellschaftsanteils aus der Situation herausziehen. Wir möchten aber die langfristige Bio-Bewirtschaftung der erworbenen Flächen sicherstellen.

Welche Gründungskosten hat die KG und wer trägt diese?

Die KG ist als vermögensverwaltende, nicht gewerblich tätige Persongesellschaft konzipiert. Sie hat ausschließlich Einkünfte aus Vermietung und Verpachtung und ist daher von Gewerbesteuer und IHK-Mitgliedschaft befreit. Sie erstellt eine Bilanz, die Teil der konsolidierten Bilanz der Kulturland eG ist. Die Genossenschaft hält (in der Regel) 100% des Kapitals, ihr stehen daher alle Gewinne und Verluste der Gesellschaft zu.

Die Gründung der Gesellschaft erfolgt durch Unterzeichnung des Gesellschaftsvertrages, ein Notartermin ist dafür nicht erforderlich. Die KG muss allerdings ins Handelsregister eingetragen werden, hierzu müssen alle Gesellschafter beim Notar eine beglaubigte Unterschrift leisten. Zur Absicherung der Kommanditeinlage in die Gesellschaft tragen wir auf den gekauften Flächen zudem eine Grundschuld ein.

Anders als z.B. die Grunderwerbssteuer sind die KG-Gründungskosten nicht bilanziell aktivierbar und müssen aus laufenden Einnahmen bezahlt werden. Wir bitten die Bäuerin daher anlässlich des Landkaufs, sofern eine neue KG gegründet werden muss, um Übernahme dieser Kosten in Form einer kostendeckenden Pauschale von 1.000 € (zusätzlich zur Kostenbeteiligung von ca. einer Jahrespacht im Rahmen unserer Kooperationsvereinbarung).

Wie hängen KG-Vertrag und Pachtvertrag zusammen?

Die beiden Verträge ergeben zusammen ein Ganzes. Der KG-Vertrag regelt das Eigentum, der Pachtvertrag die Bewirtschaftung des Eigentums.

Da die Bäuerin die KG „beherrscht“ und die KG – mit Zustimmung der Kulturland eG – den Pachtvertrag abschließt, verpachtet sie das Land sozusagen an sich selbst. Unter dem Pachtvertrag unterschreibt sie links als Verpächterin, rechts als Pächterin. Die Kommanditistin Kulturland eG erklärt darunter ihre Zustimmung.

Der Nutzungsvertrag sieht eine jährliche Grundpacht sowie einen solidarischen Höfebeitrag vor. Der Höfebeitrag wird seit Herbst 2020 alle zwei Jahre auf Grundlage einer Budgetvorlage der Genossenschaft über ein Bieterverfahren von den Höfen gemeinsam ermittelt.

Die Laufzeit des Pachtvertrags beträgt zunächst 30 Jahre, die maximal zulässige Pachtvertragsdauer nach BGB; wir bekunden dabei unsere Absicht, den Vertrag nach 10 Jahren wiederum zu verlängern, so dass er quasi unbegrenzt läuft.

Hiervon gibt es allerdings zwei Ausnahmen:

- Nichteinhaltung der Bewirtschaftungsbedingungen

- Drohende Insolvenz der Kulturland eG.

Wie kommt das Land aus der KG wieder heraus?

Unser Ziel ist die möglichst dauerhafte Sicherung von Flächen für den regional eingebundenen Ökolandbau – in Zusammenarbeit mit dem bäuerlichen Betrieb als Bewirtschafter. So lange alles gut läuft, sollen die Flächen also in der KG bleiben. Bei einem Wechsel auf Bewirtschafterseite, z.B. im Generationswechsel, wird per Gesellschafterbeschluss einfach der bisherige Komplementär durch einen neuen ersetzt, grundbuchlich muss nichts umgeschrieben werden.

Falls es eines Tages nicht mehr gut läuft, bietet die KG flexible Möglichkeiten, mit dem Bodeneigentum umzugehen. Auch die Kommanditistin Kulturland eG kann ausgetauscht werden, oder es können weitere Kommanditisten an Bord geholt werden. Dazu ist der Gesellschaftsvertrag einvernehmlich zu ändern. Die Fläche kann damit faktisch an andere (Mit-) Eigentümer übertragen werden, ohne dass der grundbuchliche Eigentümer umgeschrieben werden muss. Solange der wechselnde Eigentümer unter 95% des Kapitals hält, ist hierbei keine neue Grunderwerbssteuer fällig. (Diese Rechtslage ist derzeit in der Diskussion.)

Eine Fläche (oder eine Teilfläche) kann nach einstimmigem Beschluss schlimmstenfalls auch am Bodenmarkt verkauft werden. Hierzu sind allerdings in der Satzung der Kulturland eG in § 23 hohe Hürden vorgesehen, u.a. müssen Vorstand und Aufsichtsrat einstimmig zustimmen. Ein möglicher Veräußerungsgewinn steht dabei der Kulturland eG zu (§ 6 Abs.2), natürlich muss sie auch einen möglichen Veräußerungsverlust tragen. Satzungsgemäß wird ein Veräußerungsgewinn nicht an Mitglieder ausgeschüttet, sondern in Landkauf reinvestiert.